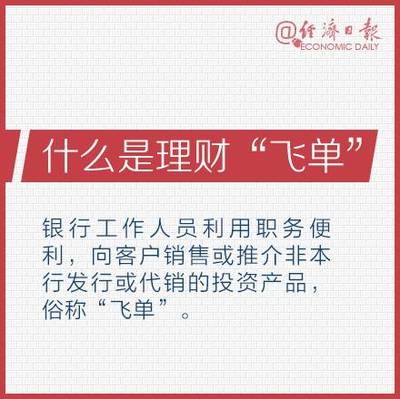

银行理财怎么买?在银行买理财产品如何防骗?3招看穿银行“飞单”进入年末,银行理财“飞单”事件频发。如何应对理财产品的潜在风险:1,银行销售的理财产品不等于银行理财产品,需要注意的是,风险银行是“金融超市”,在银行买理财产品如何防止被骗?简单来说,银行的“飞单”就是银行工作人员利用投资者对银行的信任,销售不属于银行本身的理财产品,从中获取高额佣金。

1、金融中的飞单是什么意思?

飞单简单来说就是销售业务员拿到订单后,不交给自己的公司,而是放到另一家公司。简单来说,银行的“飞单”就是银行工作人员利用投资者对银行的信任,销售不属于银行本身的理财产品,从中获取高额佣金。对于客户来说,很容易失去银行严格风控的保护。总的来说是利益驱动。因为不管是什么行业,基本都是因为公司的销售文员和公司在分配制度上没有达成共识造成的。

“金融知识进千家万户”活动已开展多年,取得显著成效。但是,居民金融风险意识的普及程度并不高。报纸、广播、电视、网络等新闻媒体要加大宣传力度,敲响警钟,提高客户自我防范的风险意识。二是加强监管执法。监管部门要会同工商、公安等执法部门,统筹管理小贷公司、理财公司、投资担保公司、p2p互联网平台等民间金控公司,关停并转非法集资、非法放贷,营造良性的金融生态环境。

2、银行理财暗藏玄机六招教你避开风险

银行理财已经成为很多朋友投资资产的常用方式。对于很多理财方式来说,银行理财相对安全,但很多投资者不知道的是,银行理财也是不靠谱的。银行理财有很多玄机,投资者要注意避开其中的猫腻。本文转自微信微信官方账号:相信大家对银行理财都不陌生。然而,投资者不知道的是,银行理财经理并不可靠。为了自己的利益,会让投资者产生误解,误导投资者对理财产品的理解。今天,我们将为投资者打开棘手的业务。

3、如何应对理财产品的潜在风险

\Joki\: 1。银行销售的理财产品不等于银行理财产品。需要注意的是,风险银行是一个“金融超市”。现在银行不仅销售自己的产品,还利用自己的渠道和人员销售和推广其他金融机构发行的产品,这就是所谓的银行代销产品。目前常见的银行代销产品有基金、保险、信托、国债等。如果选择银行代销产品,一定要查询和了解产品的发行公司。2.对银行理财产品的收益要有正确的认识,不要贪多。通常银行发行的理财产品相对安全,收益也相对稳定。

4、银行飞单的危害有哪些?

银行飞单销售行为多发生在其他理财产品和产品的代销中,主要包括基金、贵金属、私募、信托、保险等。因为是代销,所以管理公司负责产品的盈亏,银行不负责。因为银行的飞单佣金还是挺丰厚的。有的企业愿意给4%到5%的销售提成,外加10%左右的超额投资利润分成。高额利润的诱惑,难免不刺激。银行飞单的危害在于违规的业务人员销售的产品不属于银行风险管理。如果代销的产品出现亏损,投资要做好损失本金的准备。

5、银行理财如何购买?要怎样才不会上当受骗?

银行理财直接咨询银行就行了。如果不想被骗,一定要问清楚收益和风险,一定要知道交易金额,不要打个人账户。可以去银行买定期理财或者买一些基金。在银行买一般不会上当。我们在做每一笔理财的时候,都不应该花很多自己承担不了后果的钱。尤其是当我们还处于理财中期的时候,更应该选择一些稳定性高的理财产品,不要盲目追求赚钱,因为赚钱往往伴随着风险。最重要的是每次理财都要保持心态平和。

但如果有人利用客户对银行的信任,与网点工作人员串通,让他们推荐自己的产品冒充银行理财,通过高佣金返现的方式卖给不知情的人,也就是所谓的“飞单”。飞单不一定是亏损,只是你本来想买银行理财,却被忽悠买了根本不属于银行的产品,甚至和银行根本没关系。这样一来,你可能会去冒一些你根本不知道的风险,这些风险可能完全不适合你,甚至是你无法承受的。

6、在银行买理财产品怎么防止被骗?

我们先来了解一下为什么会被误导。银行理财主要是自营和非自营,对银行有不同的利益相关性。银行会从代理销售的产品中赚取大量佣金,风险由发行方承担。因此,银行代理销售保险、基金、信托等非自营产品时,个别银行工作人员受利益驱动,会掩盖产品风险,误导投资者。投资者一旦听信口头承诺,盲目签字确认,很可能被误导,所以购买时一定要擦亮眼睛。

1.自营理财产品、存单、存单的发行主体是银行;2.在银行代销保险产品,如投连险、万能险、分红险等。,由各保险公司发行;3.基金由各大基金公司发行;4.信托理财,发行人为信托公司,一般起点为100万元;第二,看投资标的,不同的标的风险不同。不同的投资标的对应不同的风险等级。比如投资标的为股票、债券、期权、贵金属等的理财产品。一般都是风险比较大的,有些年份的收益率可能是负的,也就是说会损失一部分本金。

7、银行理财产品血本无归?3招识破银行“飞单”

年底银行理财“飞单”多。有投资者在某股份制银行分行客户经理(已离职)的介绍下,购买了两款预期年化收益率较高的私募基金产品。现在产品到期了,基金公司却无力支付本金和预期年化收益率,造成巨大的经济损失。据了解,上述投资者购买的理财产品实际上并非银行独立发行或销售,产品协议中也没有银行盖章或员工签名。

一些理财经理打着银行理财低风险的口号,暗地里却挂着卖狗肉,承诺预期年化收益率高达9%,基本是银行正式发行销售的理财产品预期年化收益率的23倍。投资者在购买前要有独立清醒的判断,不要轻易被花言巧语和高额回报所欺骗。其次,要注意核实购买的产品是否是银行的正规产品。首先,所有银行自主发行的理财产品都有唯一的产品代码,投资者可以根据产品代码在“中国理财网”上查找产品信息;银行代销产品可以通过银行网点公示的代销产品清单进行查询。

8、民生银行30亿假理财案,在银行买理财产品如何防骗?

1。选择合适的购买渠道,降低被骗风险;2.买理财产品是你力所能及的;3.对于高风险高收益的理财产品,谨防上当受骗,理性购买。不要贪图高收益的产品。更高的收益必然有更大的风险,银行里4.5%以下的非大额存单可以信赖。在正规渠道购买。比如官网,银行的营业网点,还有这些官方网点。建议在购买理财产品时,一定要去国有银行购买,防止自己被骗。

民生银行假理财产品案之所以引人关注,是因为金额大,银行支行行长参与并主导,欺骗性很强,参与人员多,受骗人员多,银行涉案员工多。那么,民生银行假理财产品的情况如何呢?民生银行假理财案,意味着2017年4月,北京分行天桥支行行长张颖涉嫌假理财案违法,涉案资金总额可能高达30亿元,2017年11月21日,北京银监局对民生银行北京分行共计罚款2750万元。